本周,華東地區煤炭市場繼續弱勢持穩運行,無論是動力煤還是煉焦煤,市場的總體供需形勢仍處“寬松”,成交清淡,本周各地煤價尚未出現明顯波動,整體持穩為主,市場仍難見明顯上行動力。

【動力煤市場】本周華東動力煤市場整體呈現趨穩走勢,各地煤企走貨狀況略有好轉,市場煤價維持平穩。現山東地區:兗礦5401-5600大卡混煤掛牌價格790元/噸,Q4501-4700洗混煤掛牌價格620元/噸,繼續實行量價優惠措施;臨礦5000大卡混煤合同價格720元/噸。經過近期的夏季用電高峰,各下游電廠存煤出現明顯回落:截至8月19日,六大電廠總庫存1387萬噸,與上月相比,庫存小幅下滑,日耗量有所增加,可用天數也由之前的最高33天降到目前的22天水平,其中上電與浙能的存煤可用天數已分別降至約15天、29天的水平;目前山東省內存煤952.5 萬噸,較上周975.4萬噸減少了22.9 萬噸,存煤可用天數27.2 天,電廠主流接收價格回升至0.12元/卡左右。而近期電廠的采購積極性略有提升,華東電廠存在小幅補充庫存的行為,除了跟電廠存煤略有回落有關,國內動力煤價格呈現企穩趨勢、電廠觀望情緒淡化也促使其少量補充庫存。另外,華東各主要接卸港口的存煤量近期也出現下降,截至8月24日,徐州港存煤186.8萬噸,環比降0.6%,鎮江港存煤132萬噸,環比降9.8%,羅涇港存煤65萬噸,下降13萬,預計即將到來的臺風預期,使得港口本周吞吐量增加。隨著下游電廠少量補充庫存、港口存煤下降,華東地區動力煤市場或將持續一段時間的穩定,并且,9月份的大秦線檢修以及隨后的冬儲煤,在下半年或能成為市場維穩、甚至上行的支撐因素,但現實存在的狀況卻是:各個環節存煤高位,工業用電難有上升,決定了后期煤價難有大幅上行動力,同時,短期內華東地區動力煤市場反彈乏力。

上游產地包括山西、陜西、內蒙地區動力煤市場本周持穩為主,內蒙古鄂爾多斯地區部分動力煤價甚至出現小幅上漲;北方主要煤炭中轉港口動力煤價格已經連續3周保持平穩,4500、5000的低熱值煤甚至出現反彈跡象,港口存煤下降明顯,港口船舶增多。這些趨穩跡象推動市場信心稍有恢復,對下游消費地包括華東地區的動力煤市場也能起到一定層面的穩定影響。

華東港口煤炭市場方面,近期截至8月23日,寧波港煤炭市場弱勢持穩運行,港口動力煤價格至今已經維持了一個月的平穩,部分低熱值煤偶現5元/噸的漲幅,今日港口4500-5500大卡的動力沫煤均有5元/噸的上漲,部分神木優混出現微幅下跌。寧波港動力煤市場近期持穩并現小幅上漲的支撐因素主要有:第一,北方中轉港口動力煤價格止跌后連續三周持穩,部分低熱值煤甚至在試探性上漲,這一好轉跡象直接對下游接卸港——寧波港煤炭市場產生利好影響,市場信心稍有恢復;第二,前期臺風暴雨天氣影響港口運輸中斷數天,臺風過后下游用戶有小幅的補倉行為,加上近期到港煤炭減少,港口庫存出現明顯下降,浙江主要港口存煤量也由此一度降到500萬噸以下;第三,沿海煤炭運費近期持續小幅上漲。

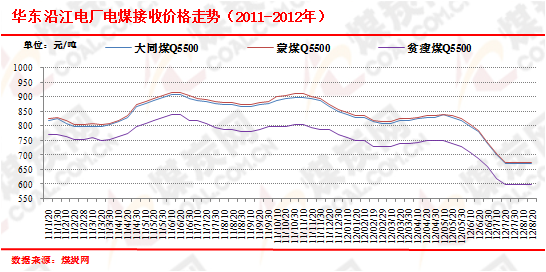

華東沿海電廠方面,2012年8月中旬截至20日,華東沿江電廠電煤接收價格較上旬期再次持平,其中,太倉華能、南通華能、上海石洞二電廠接收5500大卡大同煤670元/噸,接收5800大卡大同煤740元/噸;夏港電廠、揚州二電接收5000、5500大卡蒙煤價格分別為575元/噸、675元/噸;上海石洞一、天生港電廠接收5000、5500大卡貧瘦煤價格分別為550元/噸、600元/噸。上述接收價格均較上旬期持平,至此,華東沿江電廠電煤接收價格已經連續4各旬期保持平穩(如下圖)。

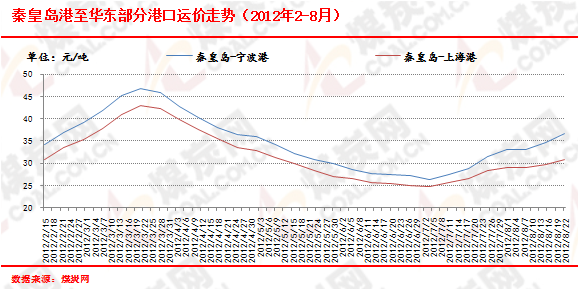

華東沿海煤炭運輸市場繼續上漲(如下圖),自8月17日至8月24日,秦皇島港至寧波港(1.5-2萬噸)煤炭海運費漲2.6元/噸至38.2元/噸;秦皇島港至上海港(4-5萬噸)煤炭運費微漲1.8元/噸至31.8元/噸;秦皇島港至張家港(2-3萬噸)煤炭運費略漲2.7元/噸至38.6元/噸。

【煉焦煤市場】本周,華東煉焦煤市場整體弱穩,市場成交繼續疲軟清淡,煤價整體未有明顯調整,局部地方煤價下調。山東地區精煤市場近期跌幅較大,煤企面臨較大的需求壓力,新汶礦業出貨不暢,庫存高位,肥礦精煤(G80-95A8.5-9S≦0.6)掛牌價穩定在1080元/噸,菏澤煤電需求低迷,煤企限產保價,1/3焦精煤下調100元/噸至1190元/噸,庫存壓力較大。前期華東各礦紛紛下調煉焦煤價格,隨后對下游需求的刺激收效甚微,目前來看,下游鋼材市場仍在下行通道當中難以見底,對上游焦煤和焦炭的打壓短時間仍將持續,而焦炭、鋼材行業的限產效果卻不明顯,產品過剩、庫存高位,整個焦炭、鋼材行業幾乎面臨“崩潰”,可預見的時間里難有支撐因素。后期來看,華東煉焦煤市場后期仍有下跌的可能。

來源:煤炭網信息研究中心(http://www.wxzkbxg.com) 王艷艷

華東煤炭市場信息交流 QQ:1628875531

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網www.wxzkbxg.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網www.wxzkbxg.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網www.wxzkbxg.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號