2008年,國家的4萬億投資拉動使得水泥產業成為在金融危機下最先啟動的產業。股市是市場的先行,從去年11月起,水泥股的領漲和多次輪番上攻是股市對市場預期的最好體現。4萬億投資的效果究竟如何,2009年的水泥工業發展不僅受到業內的關注,也受到了從事全國經濟工作相關方的關注,尤其是金融行業研究部門。

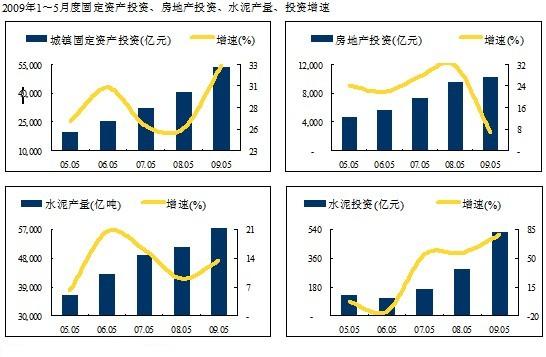

從1~5月份運行數據看,水泥市場三大超預期發展,固定資產投資、房地產、水泥產量分別較去年同期增長32.9%、6.79%和13.34%。其中,固定資產投資增速是2005年以來的新高;房地產提前回暖;水泥產量增速從去年的2.9%拐頭迅速向上。這都表明了“4萬億投資”對水泥的拉動作用日益顯現。業內外最關注的水泥價格并沒有在這種拉動中得到體現,在需求增長中表現平平,但受煤炭價格下行等因素影響,行業整體利潤水平仍有所提升。

細分各區域發展,此番全國水泥市場的表現良好,但區域反差大——西北地區是最大的利潤貢獻區域,若扣除這些區域市場,其他區域的盈利水平并不高,甚至某些地區是處于下行狀態。

究其原因,去年新增水泥產能過大,供給的增長對市場造成很大壓力,今年水泥市場需求兩位數的增長,除西部旺盛市場外,大部分地區的企業在旺季不敢輕易提價,“讓利不讓市”。產能投放──這已成為全國所有區域共同關注的問題。而在4萬億投資等因素拉動下,今年的水泥投資仍然“熱情”。即使在西部旺盛市場,產能的建設和釋放程度及速度也超過了各界預期,存在隱憂,這從四川企業主動降價抵御新上產能及外部流入水泥中可窺一角。

我國的水泥市場呈“從東向西”式的階梯式發展,2002~2004年的東部市場高速發展,2005~2007年市場重點移向中部,2008年西部開始市場啟動。由于市場需求旺盛,水泥企業從資本市場通過增發以及向銀行貸款,融得大量資金,資本市場迅速切入水泥產業,產能與利潤仍是各方關注的永恒話題。

一、宏觀經濟背景:投資回暖好于預期

水泥是受宏觀經濟拉動較強的行業,固定資產投資、房地產投資都遠超預期,今年1~5月以來國內基礎投資建設力度加大:

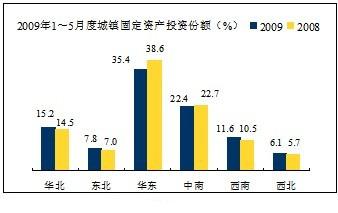

城鎮固定資產投資同比增長32.92%,從各地區投資份額情況來看,華東從去年38.58%下降到34.45%,同比下降3個百分點。增速較高是東北、西南、西北,在40%以上。

河北、四川、廣西、陜西、云南和黑龍江增速在50%以上。增速較低是北京、上海、浙江、廣東、福建、山東、江蘇,集中沿海發達地區。

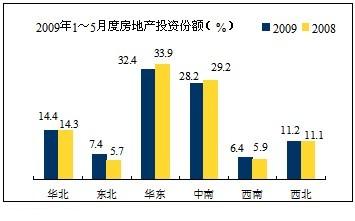

從各地區房地產投資份額情況來看,增長較高的是東北地區從5.7%提高7.4%,華北、西南、西北略有增長,華東、中南與去年同期相比各下降1個百分點。

西藏、海南、遼寧、寧夏、青海房地產投資增速在40%以上,福建、廣東、四川、上海、新疆和內蒙古為負增長。

二、水泥產量創新高 保持兩位數增長

受益于國家4萬億投資的拉動,2009年國內各大重點工程項目啟動較早,水泥的需求量也完全超出行業分析人士的預測。

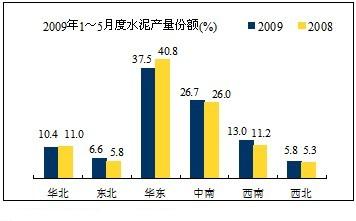

根據數字水泥網統計顯示,1~5月水泥產量57,336萬噸,同比增長13.34%。按產量份額來看,表現最為明顯的是華東地區從2008年占全國的40.8%降到37.5%,下降3個百分點;西南增長2個百分點,而西北增長較慢,與之冬季有關,有近5個月施工淡季;產量增長最快的是四川,內蒙、黑龍江和貴州;北京、上海、山東、浙江、天津為負增長。

業內部分樂觀人士在2008年時對今年上半年的增速預測最高在10%,而大部分持保守態度的預測增速為0~5%,趨勢均是先抑后揚。目前來看上半年已經超預期地提前啟動。如果從整體產量態勢上分析,2009年產量有可能會突破15.5億噸。

三、經濟指標整體向好 但區域分化明顯

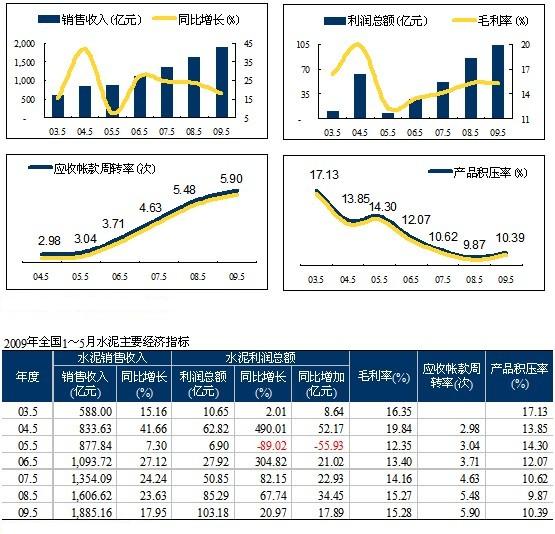

1~5月水泥工業的總體運行情況是:在產量大幅提升的背景下,經濟指標繼續向好,銷售收入、利潤總額同比增長,銷售利潤率,應收賬款周轉率上升,產品積壓率微升的良好局面。但區域分化明顯,主要的利潤增長點在西部地區,而且區域利潤水平表現平平。

1.銷售收入保持快速增長

1~5月,水泥產業實現銷售收入1885.16億元,同比增長17.95%。銷售收入增速前10名的地區的增速都在30%以上:寧夏省銷售收入大幅上漲62.09%;四川在繼2007年收入大幅增長的情況下,受災后重建拉動,市場仍然向好,實現了124.31億元的銷售收入,同比增長53.31%。增速前10 的4個地區位于西北,三個位于西南。

北京、浙江、上海、廣東銷售收入為負增長,山東、河北、江蘇產量大省增速低于全國平均水平,銷售收入排名后10的有8個是經濟沿海地區,可以明顯看出,水泥增長向西部地區的轉移越發明顯,同時警示我們,水泥的投資取向一定要考慮國家經濟的發展,一定要考慮水泥產業的區域性轉移。

2.產業利潤增長 增速減緩

1~5月,全國水泥利潤總額創歷史新高,達到103.18億元,超出2008年同期17.89億元,同比增長20.97%。但我們注意到,利潤同比增長的幅度較上一年有明顯的降低。

水泥利潤前10名地區對全國利潤總額貢獻率達到72%。四川替代山東成為利潤第一大省,利潤總額16.97億元,貢獻率16.45%;陜西、重慶、廣西產量沒有進入前10,但利潤排名進入前10,陜西和重慶水泥產量的排名分別為第15和第18位。

山西、浙江、遼寧、福建和天津虧損:山西產業集中度低,虧損0.84億元;浙江仍受市場和產能雙重困擾,虧損0.73億元。

3.全國毛利率持平 區域良莠不齊

從發布數據看,今年西北、西南的利潤率表現要好于其他地區。前10中,西北5省區全部入圍,西南除云南外也皆在其中,列入西部地區的內蒙古排名前10末位。西北地區不僅毛利率高,而且都比去年同期有較大提升,若不是有西北地區的良好表現,2009年全國的毛利率不會比去年好。

毛利率排名后10的多為沿海地區,大部分地區低于去年同期水平。2009年水泥市場需求旺盛超出預期,煤、油原燃料的供應情況也好于去年,但產業的利潤情況沒有得到明顯改善,主要是礙于產能釋放的壓力。去年8月,數字水泥網根據對水泥投資的追蹤,感覺到迅速擴張的產能將在2008年底和2009年釋放,面對去年3季度開始的市場需求下滑態勢,勢必對水泥市場造成巨大的壓力。因此,9月在北京連續兩天召開市場研討會,業界人士與資本市場行業分析師及相關媒體共同對市場的走勢進行分析,中國水泥協會會長雷前治親臨會場發言。會后,數字水泥網又走訪了海螺、冀東等水泥集團,交流了對市場的看法,警示行業和企業對市場風險的關注。

今年雖然市場需求超預期兩位數的增長,開始很多人都認為價格會大漲。但市場的價格沒有像股市預期那樣上揚,主要是由于去年產能擴張過快所致,今年水泥投資有增無減,仍然承接去年的高位走勢。由于“4萬億投資”,今年大大緩解了產能的釋放壓力,如果今后繼續保持目前的增長速度,市場的需求增長是遠遠跟不上的,那么明年的盈利狀況就很難說了。值得注意的是,今明兩年西部的新增水泥產能將會集中釋放,其毛利率將會受到影響。四川近期幾次大幅價格下調,可以說是一個信號。

4.產品積壓率微漲

1~5月的全國的水泥產品積壓率沒有沿襲近幾年連續下降趨勢,略有增長。這進一步說明了市場供給的壓力在加大。

四川不僅產銷量齊增,利潤高位,庫存的壓力也在減少。值得關注的是陜西,幾年前還是水泥行業“墊底”,這兩年水泥工業發展突飛猛進。6月份,數字水泥在陜西省調研期間,親眼目睹了陜西水泥市場“全線吃緊,重點工程的水泥保供成為大企業的當前工作中心”。所以陜西的庫存下降幅度最大。同樣,我們也注意到了陜西的近鄰山西,近年來一直是水泥工業的“末位”,是否也快到了翻身之日。

5.應收帳款周轉率窄幅提升

隨著銷售收入的快速增長,1~5月應收賬款有所上升,為341.96億元,同比上升了15.66%,上升幅度在合理范圍。應收賬款周轉率卻較2008年同期加快0.42,達到5.90次。在應收賬款周轉率排名前10的地區中,海南、江西、四川和山東在10次以上,河南接近10;天津、北京、上海三大直轄市回款現象都不佳,值得注意的是應收賬款周轉率排名后10中有4個是西北地區,利潤重要,拿到現金更為重要,不但要叫好還要叫座。

四、水泥投資居高不下

過于旺盛的市場需求也引來高熱度水泥投資,2009年1~5月水泥投資仍然延續2908年的強勢。2008年1~5月水泥投資比2007年增長60%,而今年1~5月增長勢頭更加強勁達到78.58%。如果下半年投資不放緩,對未來市場的壓力將會越來越大。

從投資額占全國比例來看,中南與西南所占比例最大,分別占到28.47%和27.60%。中南地區雖占份額最大,但比去年同期下降6個百分點;而西南地區是從去年15.23%上升到27.60%,增長12個百分點,增長速度是有史來最高的,主要是受四川、重慶、云南的拉動。

四川省1~5月水泥投資95.33億元,同比增長3倍以上。四川災后重建,企業積極性高漲,但也引起業內外對市場容量和布局的擔憂。2009年新投生產線非常驚人,根據得到的資料有多種版本,綜合判斷2009年新投生產線在30~50條。

廣西水泥投資繼續走強。一是,廣西區內經濟建設活躍;二是,廣西擁有豐富的礦山資源,又可沿西江通過水路連接緊鄰的經濟發達地區廣東珠三角市場,低成本的制造加工和物流優勢使大企業集團對廣西不斷追加投資。

兩湖地區是中部崛起的重要地區,繼長三角、珠三角之后,又為眾多大集團云集的戰場,加緊新線建設。盡管中西部是國家投資重點地區,但由于新產能的密集投入和整體市場的下行,還有很大的市場不確定因素。

安徽的資源和水路優勢,已被業內所共識,雖然海螺在安徽已建立了幾個上千萬噸的熟料基地,源源不斷地向長三角輸送熟料和水泥,但目前在安徽又掀起了一個新的水泥投資高潮,本地和外地企業都有心追加水泥投資。問題是在產能已過剩的長三角,迫切解決的是過剩問題,但在市場上有兩種聲音:一是,通過市場優勝劣汰,提升產業結構,達到市場平衡;二是,通過政府、行業、企業間協調,控制產能,尤其是新增產能,避免市場間惡意競爭,達到市場的平衡。兩者所希望的結果是一樣,但手段不同。最近國家發改委組織對華東地區開展調研工作,拿出調研報告后,將會同有關部委和行業專家提出針對水泥行業的下一步宏觀調控政策意見。

陜西受經濟快速啟動,尤其是4萬億基礎設施建設和能源建設的拉動,是看好的投資熱土;遼寧的生產線建設已進入中期階段,今、明年產能將先后投放。

五、水泥價格極度反差

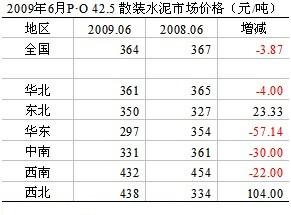

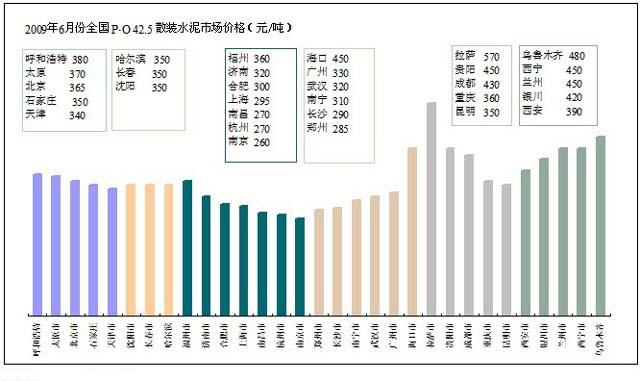

從數字水泥網1~6月全國平均價格跟蹤中可以明顯看到,全國P?O 42.5噸水泥價格364元,略低于去年同期水平,西北和西南地區在400元/噸以上,高出全國平均水平70元/噸。尤其是西北地區同比高出104元/噸,可見利潤之豐厚。但西南地區的價格同比已下降22元/噸,這不僅是近兩個月四川帶頭阻擊外埠水泥入川下調價格所致,也是市場供需狀態的一個反映。

華東由于市場尚未啟動,水泥價格下調,幅度較深,較全國平均水平低67元/噸,同比下調57.14元/噸;

中南市場略好于華東,和全國相比和同比均下調30元/噸左右;

東北低于全國平均水平14元/噸,但同比上升30元/噸,市場前景仍然看好;

華北市場不溫不火,價格和去年基本持平。

目前,水泥行業集中度低,企業主導市場能力仍然較弱,國內水泥價格取決于供需關系。預計下半年華東市場供需關系將會得到改善。華東市場與西南、西北有較大區別,西南、西北工程建設有許多是延續項目,受“4萬億投資”拉動,今年開始加快建設,大大縮短工期,因此水泥市場出現集中式供應。而“4萬億投資”在上半年的華東市場并沒有得到很好體現,工程的上報、審批、審核需要一定時間,下半年華東開工項目將會高于上半年。并且下半年華東市場新投放水泥產量較少,因此市場行情也將會隨著供需關系的改變而向好。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網www.wxzkbxg.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網www.wxzkbxg.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網www.wxzkbxg.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號