【引言】國內焦炭市場在經歷了2、3月份的大幅回落后,4月份運行形勢開始止跌回穩。在前期焦化企業持續限產及“零庫存”經營策略的影響下,5月份市場可流通焦炭資源明顯減少,加上之前鋼廠的限采和近一段時間來庫存的不斷消化,目前鋼廠庫存開始明顯回落,補倉意向濃厚。此外,自4月下旬以來,國內各品種鋼材價格的止跌回升,也引燃了焦化企業意欲上調焦炭價格的想法。4月30日,山西焦炭聯盟召集盟員、焦化企業及運銷企業召開市場分析會,決定從2009年5月1日開始,河北、山東、內蒙古地區焦化企業的焦炭價格在4月份的基礎上每噸上調30元,山西、陜西地區焦化企業的焦炭價格在4月份的基礎上每噸上調60元。截止到目前,國內主導地區二級焦車板價格已經達到1600-1650元/噸,而準一焦車板價格也在1700元/噸左右。

『國際方面』據國際鋼鐵協會 (IISI)最新發布的統計數據顯示,2009年4月份全球66個主要產鋼國和地區粗鋼產量為8945.1萬噸,同比下降了23.6%,較今年3月份環比減少了2.91%。今年4月份,歐盟27國粗鋼產量為948.3萬噸,同比減少了48.6%;獨聯體粗鋼產量為737萬噸,同比減少30.1%;北美粗鋼產量為584.7萬噸,同比減少49%;南美粗鋼產量為262.3萬噸,同比下降36.1%;非洲粗鋼產量為124.2萬噸,同比下降19.8%;中東粗鋼產量為147.6萬噸,同比增長0.2%;亞洲粗鋼產量為5892.5萬噸,同比減少10.8%。此外,扣除掉中國的粗鋼產量,其他65國共生產粗鋼 4603.8萬噸,同比下降34.7%,環比下降2.12%。2009年4月,中國粗鋼產量為4341.3萬噸。

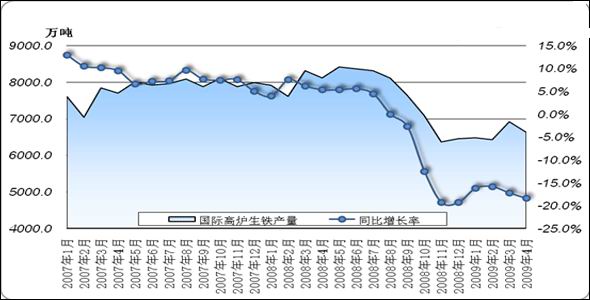

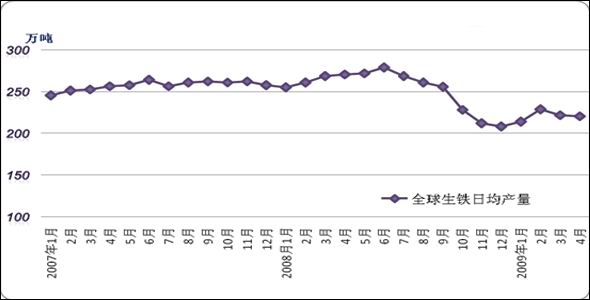

國際鋼鐵協會還公布了 4月份全球高爐生鐵產量數據: 2009年4月份,全球40個主要生鐵生產國共生產高爐生鐵6630.9萬噸,比3月份減少了290.1萬噸,環比下降4.19%,與去年同期相比減少了 1490.1萬噸,同比下降了18.35%。4月份的日均產量為221.03萬噸,較今年3月份的222.29萬噸略有下降。參考圖1、圖2:

圖1 2007年-2009年全球高爐生鐵產量月度對比走勢圖

圖2 2007-2009年全球生鐵產量日均走勢圖

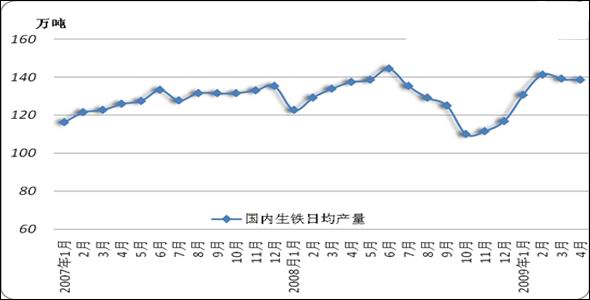

『國內方面』2009 年4月份,我國共生產生鐵4163.08萬噸,比去年同期增加了15.78萬噸,同比增長了0.4%;與今年3月份相比減少了158.71萬噸,環比減少了3.67%。此外,4月份我國生鐵的日均產量為138.77萬噸,比3月份的139.41萬噸略有下降,與去年同期相比增長了0.8%。見圖3、圖4.

圖3 中國高爐生鐵月產量對比走勢圖

圖4 中國高爐生鐵日均產量走勢圖

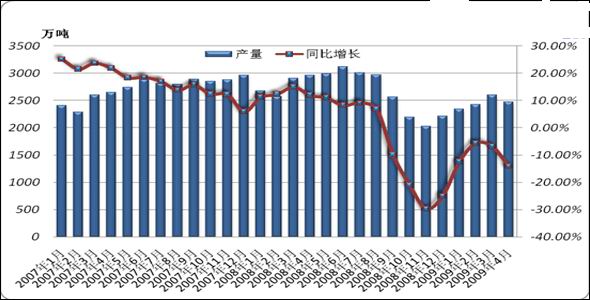

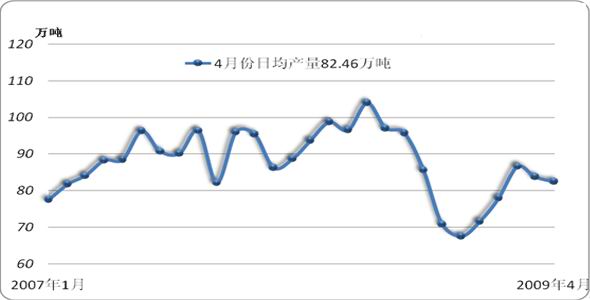

2009年4月份,中國共生產焦炭2473.65萬噸,比去年同期減少405.27萬噸,同比下降14.1%。今年前4個月全國累計生產焦炭 9840.27萬噸,比去年同期累計減少890.02萬噸,累計下降幅度為8.3%。受4月份鋼材行情低迷影響,對焦炭需求也呈現出疲弱態勢,焦化廠在此形勢下繼續實施“限產保價”策略,大部分焦炭企業限產幅度均在50%左右。此外,因國外鋼廠限產壓產力度較大,對焦炭需求也明顯減弱,這在一定程度上也加重了國內焦化企業的警惕性,產量明顯受到抑制。4月份,我國焦炭日均產量水平繼續回落。見圖5、圖6。

圖5 2007-2009年我國焦炭產量對比走勢圖

圖6 2007-2009年我國焦炭日均產量走勢圖

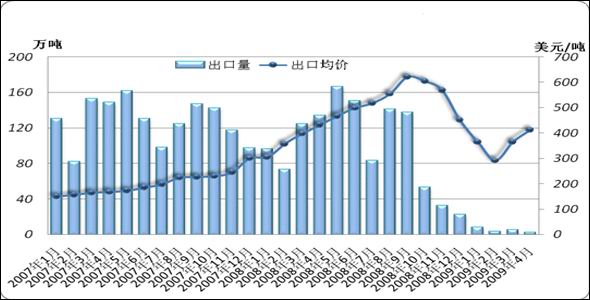

根據中國海關總署發布的數據顯示, 4月份我國共出口焦炭2.5萬噸,出口金額為825.3萬美元。今年前4個月,我國累計出口焦炭18萬噸,累計出口金額6504.8萬美元。與去年前4個月的焦炭出口情況相比,出口數量累計下跌95.9%,出口金額累計下跌96%。4月份,我國單月焦炭出口均價為412.65美元/噸,與2、3月份相比均有一定程度回升,出口量繼續保持回落。出口均價的環比回升,部分原因是由于美元及其他國家貨幣貶值造成的。見圖7。

圖7 2007-2009年全國焦炭月出口量對比走勢圖

焦炭出口的持續大幅回落,再次引發了人們對于焦炭出口關稅的質疑。最近該話題再次成為人們熱議的中心。從去年至今,山西省內焦化企業、相關行業協會、經濟界人士普遍認為現行焦炭40%的出口關稅應該下調,希望政府將目前40%的焦炭出口關稅降到10%~20%。然而,反對方則表示,下調焦炭出口關稅并不能真正拯救焦化行業。對此的觀點認為:首先,焦炭是高耗能、高污染的戰略性資源商品,限制焦炭出口是國家近幾年的一貫政策;其次,目前困擾焦化行業的癥結是產能過剩嚴重,降稅只能使近幾年的產業結構調整前功盡棄。但是,無論各方對于焦炭出口關稅的意見如何,我們都希望在目前的形勢下,適度下調焦炭出口關稅對于產業發展還是有積極的影響,截止到目前,官方對此仍未有明確回應。

4月份,焦炭大省山西仍居首位,出口量為1.26萬噸,而以往位居第二的河北省在4月份沒有出口焦炭,新疆地區則以出口量為8194噸居第二。除此之外,4月份其他各省市的焦炭出口量都較少:山東1650噸,天津1430噸,江蘇1019噸,云南199噸。見表1。

表1 4月份中國焦炭出口分省市統計

|

省市 |

本月數量(噸) |

本月金額(美元) |

出口均價(美元/噸) |

|

合計 |

25,070.41 |

8,468,540 |

337.79 |

|

山西 |

12,575.96 |

5,287,943 |

420.48 |

|

新疆 |

8,194.80 |

1,884,804 |

230.00 |

|

山東 |

1,650.59 |

215,739 |

130.70 |

|

天津 |

1,430.00 |

500,500 |

350.00 |

|

江蘇 |

1,019.22 |

509,610 |

500.00 |

|

云南 |

199.84 |

69,944 |

350.00 |

5月初,山西焦炭聯盟及河北焦協先后召開市場分析會,分別對5月份的焦炭市場運行形勢進行指導。首先山西焦炭聯盟再次提出,希望各焦化業依然要遵循全行業限產措施,限產幅度維持4月份的最低限,防止煉焦煤價格反彈。此外,聯盟根據各地區焦炭的質量、成本和運輸方式不同,提出從2009年5月1日開始,河北、山東、內蒙古地區焦化企業的焦炭價格在4月份的基礎上每噸上調30元,山西、陜西地區焦化企業的焦炭價格在4月份的基礎上每噸上調60元。就在山西焦炭聯盟會議剛剛結束,河北焦協又在5月5日再次召開省內焦化行業分析會,表示因焦煤價格普遍上漲50元/噸,建議企業焦炭價格上漲50元/噸。這一價格調幅是在山西焦盟上調價格的基礎上提出的。

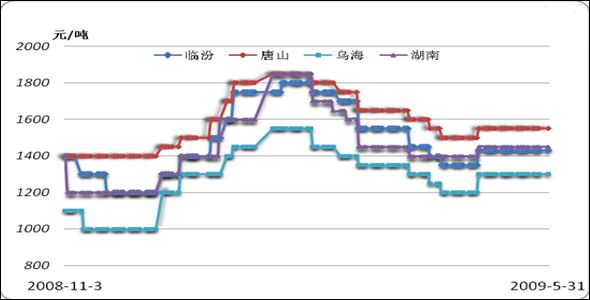

然后,從此次上調價格的后續執行情況來看,似乎并沒有那么理想。盡管受鋼材價格小幅回暖影響,小鋼廠紛紛加大生產力度,使得焦炭需求在短期內形成繁榮局面,但是這是在焦化企業持續大幅限產的基礎上進行的,下游需求并未從根本上得到逆轉。價格的回升必然帶來產量的放大,在需求依然疲軟的情況下,上調后的價格很難得到有效支撐。因此今年全年,我國焦炭行情將頻繁在低位呈現出震蕩態勢。并最終伴隨著結構調整與落后產能的淘汰而逐漸趨于平衡狀態。見圖8.

圖8 全國主要地區二級冶金焦價格走勢圖

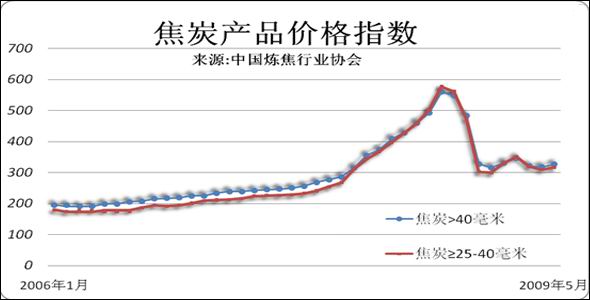

根據中國煉焦行業協會和冶金價格信息中心發布的中國焦化產品價格指數顯示,進入5月份,國內焦炭市場開始止跌回升。焦炭產品(>40毫米)指數已經從4月份的318.05點回升至5月份的326。55點。參考圖9。

圖9 焦炭價格指數圖

截止到2009年5月底,全國主要區域焦炭市場的波動情況如下:

『華北地區』本月華北地區焦炭市場價格呈穩中有升的走勢。5月1日,山西焦炭聯盟提出5月份焦炭市場的指導意見后,山西省內焦化企業焦炭價格呈穩中有升的走勢,各地區普遍有50元/噸左右的上漲,且限產幅度仍然較大。各企業庫存量基本保持較低水平甚至無庫存,出貨較前期有所好轉。銷往外地的焦炭價格明顯高于本地區價格。但由于煤炭價格也小幅跟漲,焦化企業的利潤空間仍然不大,大部分焦化企業仍處于虧損局面。為了減輕各焦化企業的生產成本壓力,山西對焦炭生產排污費實行3 個月緩繳。而河北地區由于鋼鐵企業相對較集中,對焦炭需求量有所增加,導致焦炭價格的上漲幅度高于山西省,且限產幅度也有所減少,不少企業在鋼材價格走高的同時也開足馬力,滿負荷生產,以滿足鋼鐵企業的用量。5月份,河北焦協兩次上調焦炭指導價,上調幅度累計達到80元/噸。也為河北焦化企業的提價奠定了基礎。各企業根據自身的情況普遍對焦炭價格進行了調整。由于下游需求有所增加,焦化企業的出貨情況較上月明顯改善,且庫存量極低或無庫存。目前,河北、山西地區的部分中小焦化企業已有微利,而大型企業仍在虧損中。面對焦化企業的提價,鋼廠方面也只能接受,雖然鋼企仍處虧損中,但對于焦炭提價表示理解。以下是焦炭價格具體變化情況:

|

地區 |

規格 |

出廠價格(元/噸) |

漲跌 | |

|

5月4日 |

5月31日 | |||

|

唐山 |

二級冶金焦 |

1500 |

1580 |

+80 |

|

石家莊 |

二級冶金焦 |

1500 |

1580 |

+80 |

|

邯鄲 |

二級冶金焦 |

1450 |

1550 |

+100 |

|

邢臺 |

二級冶金焦 |

1450 |

1500 |

+50 |

|

武安 |

二級冶金焦 |

1520 |

1600 |

+80 |

|

天津 |

準一級冶金焦 |

1650 |

1700 |

+50 |

|

洪洞 |

二級冶金焦 |

1450 |

1550 |

+100 |

|

霍州 |

二級冶金焦 |

1450 |

1550 |

+100 |

|

長治 |

一級冶金焦 |

1500 |

1580 |

+80 |

|

清徐 |

準一級冶金焦 |

1550 |

1630 |

+80 |

『東北地區』5 月份,東北地區焦炭市場經歷了由平穩至連續回升的走勢。受月初,華北、華東地區焦炭價格上調影響,東北地區焦炭企業也紛紛向鋼廠發出調價函,盡管此時鋼材價格已有小幅上漲苗頭,但是出于對市場不確定性的考慮,鋼廠并沒有對此做出積極回應。僅有個別鋼廠將焦炭采購價格上調了20元/噸左右。但是,這遠未及焦化企業的初衷調幅。因前期鋼材市場低迷,鋼廠原料采購非常謹慎,焦炭庫存均不高。然而,隨著鋼材市場部分品種價格的穩步上漲,東北地區焦炭價格也開始呈現上漲趨勢。部分鋼廠因補倉需求迫切,因此接受了漲價要求。

|

地區 |

規格 |

出廠價格(元/噸) |

漲跌 | |

|

5月4日 |

5月31日 | |||

|

七臺河 |

二級冶金焦 |

1380 |

1430 |

+50 |

|

雞西 |

二級冶金焦 |

1400 |

1450 |

+50 |

|

營口 |

二級冶金焦 |

1550 |

1600 |

+50 |

『西北地區』本月西北地區焦炭市場整體運行形勢一般。5月初,在山西焦炭聯盟指導意見下,內蒙地區焦炭指導調幅為30元/噸,因此,烏海及包頭等地相繼上調焦炭出廠價格 30-50元/噸,然而出貨情況并不理想。而陜西地區焦炭價格在上調50元/噸后,運行較為順暢。目前,鋼廠采購情況一般,對后市觀望情緒濃厚。

|

地區 |

規格 |

出廠價格(元/噸) |

漲跌 | |

|

5月4日 |

5月31日 | |||

|

大黃山 |

三級冶金焦 |

1200 |

1250 |

- |

|

山丹 |

三級冶金焦 |

1200-1250 |

1200-1250 |

- |

|

石嘴山 |

三級冶金焦 |

1200-1250 |

1200-1250 |

- |

|

渭南 |

二級冶金焦 |

1400 |

1450 |

+50 |

|

韓城 |

二級冶金焦 |

1400 |

1450 |

+50 |

|

烏海 |

二級冶金焦 |

1250 |

1300 |

+50 |

|

包頭 |

二級冶金焦 |

1300 |

1320 |

+20 |

『華東地區』隨著上月底焦炭協會出臺的“5月份有關焦炭市場指導意見”,整個山東地區的焦炭價格隨之上調了50元/噸。礦石、焦炭原料成本一直處于低位,鋼廠生產積極性只增不減。由于江蘇地區鋼廠對焦炭的需求量大于當地焦炭的供給量,所以鋼廠增加生產的舉措,勢必會推動著焦炭價格的繼續上漲。月初只是部分小鋼廠開始接受焦炭的提價,大鋼廠仍處于觀望態勢。隨著鋼材價格連續幾周的持續上漲,鋼廠在月中開始對焦炭需求放量,并接受焦炭價格普遍上調。未來鋼材價格走勢仍然存在很多不確定因素,因此,山東焦協號召省內焦化企業繼續限產,以維持目前的焦炭市場價格。隨著需求量的不斷增加,焦炭市場進入供不應求的局面,直至5月下旬,價格上漲勢頭仍不減,但是迫于鋼廠盈虧底線的限制,焦炭價格上調幅度不能過高。

|

地區 |

規格 |

出廠價格(元/噸) |

漲跌 | |

|

5月4日 |

5月31日 | |||

|

上海 |

二級冶金焦 |

1550 |

1600-1650 |

+100 |

|

淮北 |

二級冶金焦 |

1400-1450 |

1600 |

+150 |

|

無錫 |

二級冶金焦 |

1450 |

1600 |

+150 |

|

萍鄉 |

二級冶金焦 |

1400-1450 |

1600 |

+150 |

|

銅陵 |

二級冶金焦 |

1400-1450 |

1600 |

+150 |

|

鎮江 |

二級冶金焦 |

1500 |

1600 |

+150 |

|

景德鎮 |

二級冶金焦 |

1500 |

1600-1650 |

+150 |

|

棗莊 |

二級冶金焦 |

1450 |

1600 |

+150 |

|

臨沂 |

二級冶金焦 |

1450 |

1600 |

+150 |

『中南地區』本月中南地區焦炭市場呈現小幅上揚行情。月初,在北方地區調高焦炭價格之時,中南部分地區焦炭價格并未跟漲,各焦化企業及鋼鐵企業均以觀望為主,對焦炭價格的上調,上下游均保持較謹慎的態度。河南地區的焦炭價格有50-100元/噸左右的小漲幅度。而湖南、江西等南方有部分焦化企業也曾提出漲價要求,但在與下游企業溝通時普遍未被接受。下旬,在市場調價的壓力下,各焦化企業還是小幅的上調了焦炭的到廠價格。目前湖南、江南等地區焦炭價格較上月上漲20-30 元/噸。據焦化企業反映,詢盤較前期有所增加,且出貨情況明顯好轉,但價格還是偏低。由于需求有所增加,鋼廠方面在市場上調焦炭價格的壓力下,也有上調采購價格的預期。以下是焦炭價格具體變化情況:

|

地區 |

規格 |

出廠價格(元/噸) |

漲跌 | |

|

5月4日 |

5月31日 | |||

|

宜昌 |

二級冶金焦 |

1500 |

1550 |

+50 |

|

安陽 |

二級冶金焦 |

1500 |

1600 |

+100 |

|

濟源 |

準一級冶金焦 |

1500 |

1600 |

+100 |

|

平頂山 |

二級冶金焦 |

1450 |

1530 |

+80 |

|

邵東 |

二級冶金焦 |

1400 |

1430 |

+30 |

|

湘潭 |

三級冶金焦 |

1350 |

1430 |

+30 |

|

婁底 |

二級冶金焦 |

1500 |

1500 |

- |

『西南地區』5 月份,西南地區焦炭行情總體保持穩中回升的格局。5月初,由于四川地區焦炭市場低迷,焦炭市場價格有20元/噸的下滑,這與華北、華東地區焦炭價格走勢強勁形成鮮明對比,隨后該地區焦炭價格開始總體趨穩。西南地區焦化廠多于鋼廠,焦炭的供應量充足,抵消了因鋼廠庫存下降、補倉推動起來的焦炭價格上漲。另外,鋼材價格雖有上漲,但鋼廠方面對于近期鋼材價格持續上漲仍保持觀望心態,對后期市場回暖信息不足,另外寶鋼出臺的6月份鋼材降價信息使得鋼廠對二季度鋼材走勢都持不樂觀態度,這也在一定程度上抑制了焦炭上漲的勢頭。但到了5月下旬,受全國焦炭價格普遍上漲及貴州地區煤礦整頓的影響,貴州地區的焦炭價格普遍上調了40元/噸。

|

地區 |

規格 |

出廠價格(元/噸) |

漲跌 | |

|

5月4日 |

5月31日 | |||

|

貴陽 |

二級冶金焦 |

1300 |

1280 |

+20 |

|

威遠 |

二級冶金焦 |

1250 |

1250-1300 |

- |

|

重慶 |

三級冶金焦 |

1200 |

1200 |

- |

|

六盤水 |

二級冶金焦 |

1250-1300 |

1300-1350 |

+50 |

|

曲靖 |

三級冶金焦 |

1200 |

1200 |

- |

|

宜賓 |

二級冶金焦 |

1250 |

1250-1300 |

- |

|

攀枝花 |

二級冶金焦 |

1200-1250 | 1250-1300 |

+50 |

焦炭行情在經歷過大跌、企穩和小幅回升后,市場對于后期走勢均保持謹慎樂觀態度。無論是焦化廠還是鋼廠,都更希望有一個穩定的合作環境。對于焦炭市場近期的行情走向,分地區表現略有不同。據了解,在小鋼廠密集的河北地區,因對鋼廠市場嗅覺靈敏,鋼材價格的任何波動都會對該地區的生產產生很大影響,因此在近期鋼材價格尤其是建筑用鋼材價格連續上漲的情況下,該地區因為產量擴大,拉動了對焦炭需求的增加,也成為焦炭價格上漲的主要動力。然而像西北及西南部地區則因為鋼廠采購較為穩定,價格上調較為遲緩。除關注下游需求外,其他一些不確定因素也同時對焦炭市場的走勢產生一定影響。如:近期煤炭價格的上調增加了焦炭的成本壓力;市場好轉帶來的產量增加;以及鋼廠“限產令”下達對市場的影響。所以這些因素都會在不同程度地對市場產生影響

綜合來看,隨著獨立焦化企業持續限產,6月份市場可供焦炭資源仍顯偏緊,而5月下旬擬將上調焦炭價格的部分地區也會在6月份開始有所行動。因此總體來看,6月份的焦炭市場將繼續在平穩中小幅回升。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網www.wxzkbxg.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網www.wxzkbxg.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網www.wxzkbxg.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號