2008年國內焦炭市場充分演繹了“冰火兩重”的運行態勢,在這輪調整當中深刻的體會到了坐“過山車”的無奈刺激與痛楚。自2007年下半年開始,焦炭價格一路上揚。2008年上半年,焦化企業幾乎每月都在上調報價,7月份國內二級冶金焦市場在經歷七次大漲之后,噸焦價格突破3000元大關,創下歷史最高水平,市場也呈現出貨緊價揚的景氣形勢。由于鋼鐵產品需求旺盛,成本傳導渠道暢通,焦炭企業的提價要求幾乎沒有遇到阻力。8月份,鋼鐵企業對焦炭漲價的承受能力隨鋼價走弱而不斷降低,焦炭價格漲勢也開始趨弱,繼山西焦協月度分析會后:認為下游鋼鐵行業開始進入下滑期,焦炭需求明顯縮水。會議號召山西省焦炭企業限產50%,而焦炭銷售價格在現有的基礎上下調5%,幅度大約在150元。山西地區焦炭價格的下調作為全國焦炭價格全面下滑的一個信號。在接下來的幾個月里,隨著國際金融風暴的影響,國內鋼廠減產、停產大幅增多,鋼材市場需求急劇萎縮;導致焦炭市場價格快速猛跌。12月份,隨著國內中小鋼廠復產及焦化企業的大面積限產、停產,焦炭市場才得以止跌回穩。整體而言,焦炭企業在08年上半年由于焦炭價格上漲盈利豐厚,而下半年受下游需求減少等因素影響,業績大幅下滑甚至出現虧損。

一、2008年國內焦炭生產情況

據統計,2008年1-11月份我國累計生產焦炭30038.23萬噸(詳見圖13-1),與上年同期相比增加521.82萬噸,增幅為1.8%。累計增幅在3月份達到13.6%的高點后開始逐月下降,預計08年全年產量與07年持平或略低。考慮到08年下半年焦炭行業整體大規模限產,焦炭實際產能將遠高于2007年的產能3.35億噸。

圖13-1 焦炭產量與同比增長率走勢圖

08年2-6月份焦炭產量連續大幅度提升,8月份以后焦炭產量猛降,9-11月份焦炭產量下降加劇,焦炭產量下降主要因素有:①7月中旬,國內鋼材價格一路下跌,鋼鐵行業效益持續下滑,鋼廠限產進一步加劇,其焦炭的需求量也同步降低,部分焦化企業由于不能承受這輪風暴的沖擊,只得關停,而大部分焦炭企業減產在50%-60%。②煉焦煤價格居高不下,焦化企業煉焦成本較高,在市場行情處于下滑狀態下,焦化企業也被迫限產停產。

行業分散度高阻礙了焦炭行業的發展,我國十大焦炭企業產量僅占國內焦炭總產量的8%左右,行業集中度極低。同時,我國焦炭行業配置不合理,2/3的焦炭企業遠離其主要用戶-鋼鐵企業,難以做到綜合利用。在全球金融風暴并沒有消退的現在,焦炭市場短期難以好轉,焦化企業限產、停產情況將繼續延續。預計后期我國焦炭產量將繼續回落,中國的焦炭高增長期已經過去,中國煉焦行業協會會長黃金干預計08年我國焦炭增長在10%以下,未來中國的焦炭產量也不會有大的增長,增長幅度或將在4%-5%之間。

二、2008年國內焦炭出口情況

據海關統計:2008年1-11月份全國累計出口焦炭1190萬噸(詳見圖13-2),同比下降16.9%;其中,11月份出口焦炭32萬噸,比10月份減少21萬噸,單月出口量繼續下降。1-11月份累計出口焦炭均價則由07年同期的192.83美元/噸提高到479.91美元/噸,增長了149%。

圖13-2 焦炭出口量及出口價格走勢圖

出口方面,國際金融危機繼續蔓延到實體經濟,國際市場萎縮,焦炭出口將繼續減少。08年以來,由于我國限制"兩高一資"產品出口,焦炭出口數量呈下降態勢。08年國家共下發了兩批焦炭出口配額,第一批為962萬噸,第二批為239萬噸,共計1201萬噸。目前來看,1-11月份我國累計出口焦炭1190萬噸,按照11月份出口量來推算,預計08年全年焦炭出口總量不會超過1250萬噸。

三、2008年國內焦炭市場走勢回顧

2008年國內焦炭市場可以明顯的分為兩個階段,上半年市場需求旺盛價格大幅“飆升”,而下半年需求銳減,資源嚴重過剩,價格“瘋狂”下降。

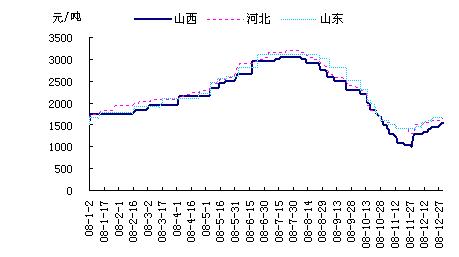

2008年焦炭市場價格在需求、原料煤價的帶動下,經過7次漲價,從年初的1700-1800元/噸漲至7月份的3200-3300元/噸,漲幅達80%;隨后,由于鋼材市場逐漸走低,對焦炭需求不旺,焦炭市場出現產品滯銷的局面,一些焦化企業為了回籠資金,相繼降價“跳水”促銷。截止12月底山西地區二級冶金焦價格在1500-1550元/噸(詳見圖13-3),較上半年最高點回落1500元/噸,較年初跌50-100元/噸。河北地區二級冶金焦價格在1650元/噸,較上半年最高點回落1500-1550元/噸,與年初相比基本保持穩定。山東地區二級冶金焦價格在1650元/噸,較上半年最高點回落1400元/噸,較年初漲100元/噸。

圖13-3 國內焦炭主產地市場走勢圖

下半年焦炭行情明顯下跌根本原因還在于潛在焦炭產能的過剩。比如,隨著焦炭價格攀升,一些本應淘汰的小焦爐,上半年死灰復燃。而當焦炭需求縮水時,產能增大的問題就顯得更加突出。筆者認為,此輪降價是焦化企業最難受的一段時期,無論是大廠還是小廠,又不能全停產焦炭,生產焦炭又賠錢。所以部分廠子出現把煤炭偷梁換柱以減低成本,這也更加導致了焦化行業惡劣的無序競爭。故此,不排除本次降價將導致部分焦化企業破產,繼而加快大型焦化集團的建設步伐。

四、2009年國內焦炭市場走勢展望

國內生產的焦炭有85%用于鋼鐵生產,6%用于化學原料及藥品制造,因此鋼鐵生產情況將決定焦炭需求量大小。2008年下半年以來,在全球經濟下滑的影響下,鋼材需求明顯下滑,為減少損失,各鋼鐵企業紛紛停產減產,導致焦炭需求急劇下降,焦炭價格隨之下跌,多數焦炭企業出現虧損。

2009年隨著鋼鐵行業振興規劃的推出,國資委可能加快鋼鐵業整合的步伐、優化產業布局,鋼鐵業失衡態勢有望得到緩解。下半年我國原材料價格普遍下跌四成,工信部出臺七項措施,給飄搖中的原材料工業吃下一顆“定心丸”。事實上,進入12月份鋼材價格小幅回升帶動中小鋼廠復工,從而加大采購焦炭原料。而焦企經歷嚴重虧本后,焦炭產量大幅減少,導致市場焦炭資源緊張。另外,臨近年底鋼廠需考慮冬季儲備,焦炭資源也順勢利穩、或小幅上調。預計09年焦化企業開工率將有所回升,整個行業運營壓力有所減小。

除了外部需求的回暖,焦炭行業更大的機會在于行業內部整合。面對2008年7月份以來焦炭行業所面臨的不利局面,國家有關部委和焦炭行業協會出臺了一系列政策。2008年12月,工信部頒布了修訂版的《焦化行業準入條件》,對企業的生產布局、工藝與裝備、環保指標和清潔生產及監督與管理等方面作出明確界定,截至目前,有49家焦炭企業符合新的準入條件,其中山西省有26家,這些企業產能都在60萬噸以上。新的準入條件的頒布,提高了焦炭行業進入門檻,將淘汰部分落后產能,緩解產能過剩的局面。同時也提高了行業集中度。

綜上所訴,種種利好因素的出現,將對后期焦炭市場起到有利支撐。樂觀一點,也許2月份就能迎來轉機。也有企業認為,因為工程建設要提前備料,鋼材需求會提前啟動。不過2009年中國焦炭市場仍將面臨較為嚴峻的形勢,行業整合和修復性拉漲將成為市場運行主基調。由于焦炭需求具有不確定性,競爭依舊激烈,預計焦炭產能不會很快恢復到2008年上半年水平。

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網www.wxzkbxg.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網www.wxzkbxg.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網www.wxzkbxg.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號